只有2万元怎么去弄杠杆炒股 北京楼市 | 2024年最“爆”的项目,最“坑”的盘

11月8日的资金流向数据方面,主力资金净流出5000.08万元,占总成交额12.7%,游资资金净流出664.06万元,占总成交额1.69%,散户资金净流入5664.14万元,占总成交额14.38%。

2024年,北京新盘中,成交量超过500套的项目一共有10个。

其中,昌平3个,大兴3个,房山2个,朝阳和通州各1个。

2024年成交套数超500套项目,数据来源:京楼销售排行榜

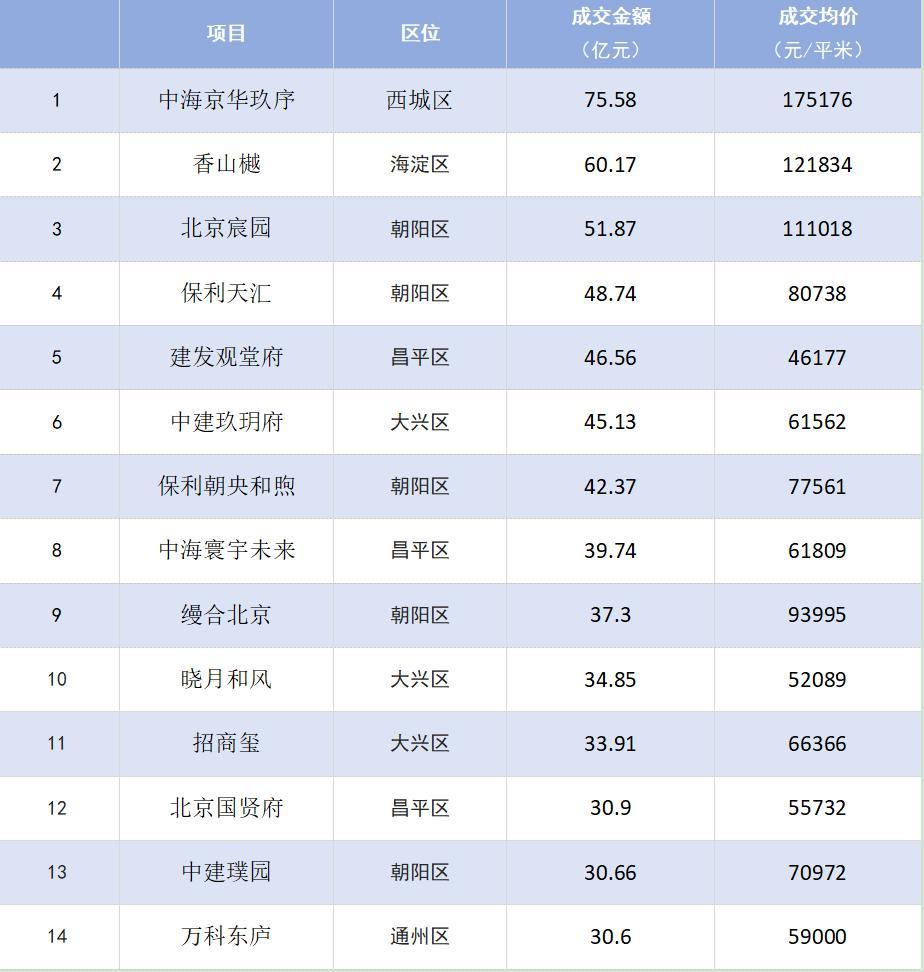

全年成交金额超30亿元的项目一共有14个,集中在西城(1个),海淀(1个),朝阳(5个),昌平(3个),大兴(3个),通州(1个)。

2024年成交金额超30亿项目,数据来源:京楼销售排行榜

以上十几个项目构成了2024年北京楼市的热销版图,如果把这些项目“拿掉”,损失的不仅仅是约1/4的市场销售额和信心,还有对迷雾期楼市的最有意义的探索。

但2024年楼市不仅给出了一个方向——以热销项目为代表进行呈现,同时也给出了一个警示——那些做不出业绩的项目,拿错的地,最后都会变成一个个黑洞,吞噬团队信心和公司利润。

01

有些项目降降价,大额优惠刺激一下买家情绪,还算有用。比如,西山观复成交均价比4个月前降了约2000元/平米,成功多卖出去30套。上半年走上大热门的花香壹号,也是靠降价出圈的,截至目前,网签了123套,成交均价54729元/平米,已经拉出了性价比。

开盘前4个月只成交18套的中建云镜,在930楼市政策重磅利好之后果断降价,成交均价从87045元/平米,降至81252元/平米,单价下降接近5800元/平米,用降价换来成绩:最近3个月内出货超90套。

但还有一些项目,开盘的时候热销海报也发了,蓄客的时候宣传也铺得很足,到了年底一看,业绩却在裸奔。

市场越来越冷静,有限的买家资源在向头部项目聚集,这些“冷宫”项目就成了实实在在的坑盘。

我们从2024年获得预售许可证的项目中拉出来一组名单,包含了7个项目(考虑到网签的时间因素,只选了8月之前入市的项目)。

分析一下这些项目踩的坑,或许可以为以后的新项目避雷提供一点借鉴。

2024年前8月新入市去化率低于10%项目(网签数截至:1月6日):

数据来源:北京市住建委,未来可栖整理

首先要说的是:这些项目滞销,不一定是操盘团队不用心,毕竟2024年的楼市是近10年以来最难的一年,任何一个楼盘只有做到价格最优、产品最好、价值点最多,才有可能冲出去。

02

在这份名单中,分布最多的是丰台区。

不得不说,丰台区是2024年竞争最为惨烈的区域,没有之一。丰台区卖得最好的项目,一年也只卖了265房子。

在惯性印象中,整个丰台在过去几年都是消化改善需求的主阵地,出了一批经典项目,市场越来越认丰台,而且丰台的产品规划也是相对放得尺度比较大的,“黑科技”仅次于顺义。

但实际上,2024年丰台区销售额超过20亿元的项目只有3个,整个丰台区堪称是大型“杀猪盘”。

丰台区的“惨”,有一个主要原因:它是一个夹心层,往上很难够到东西城和海淀自带的高端体质(区位、资源、本地客群),往下又没有大兴的低成本和定位自由度。

所以,丰台区的绝大部分项目都在走首次改善和二次改善路线,去被迫面对市场上钱包不是最鼓,但眼光却是最挑剔的这部分客户。而且,实际上由于历史规划原因,丰台区内很多板块的城市界面并不好,被铁道、工厂、断头路切割严重。

而且,丰台的供应量非常大,几乎每一个板块都会有几个项目在直接竞争,在价格和产品上彼此挤压生存空间。

比如,中海公元里要直面建发璟院二期、森与天成的竞争,位置不占优势,户型中规中矩,2024年上半年在成交均价6.63万/平米的价格下,只网签了个位数房源,年底价格下降到了6.24万/平米,才实现了42套网签。

丰台南苑项目地块,是东方雨虹于2023年10月耗费40.135亿元拿下的,之后中海地产子公司又以39.9亿元认缴了丰台南苑项目公司95%股权。截至目前,该项目网签回款只有约3.2亿元。

丰台大瓦窑板块的和颂九里和京能西贤府两个项目则更惨。这两块地都是高溢价竞拍成交的,项目把价格也降了,产品也做了提升,宣传也做到位了,但市场就是不认。

去年6月份取证之前,两个项目还彼此较劲,结果最后变成了难兄难弟。开盘半年多,分别网签22套、20套,平均一个月只能卖掉3-4套房子,去化率惨不忍睹。

这两个项目的失败背后,是开发商对2024年的市场太过乐观了。项目背靠丽泽商务区,确实有特定客群,但实际上随着丰台整体供应量的上升,客户被丰台郭公庄、西红门等地分流严重,而大瓦窑的一对“难兄难弟”,虽然项目紧邻地铁,但也挨着高速和高压线,周边又缺乏生活配套,价格优势不明显,所以只能硬抗这颗大雷。

大瓦窑“难兄难弟”以血泪给整个市场买了一个教训:都2024年了,不要再抱有任何幻想,不能兼顾价格、产品、位置三个优势的项目,做起来只会难上加难,这种情况是需要在进场之前就想明白的。

03

房山的巨燕·燕京府和汇豪公园里,以及昌平的住总·清樾府,这3个项目则有另一个共同点:价格不高,价值不明显。

房山的市场并不是不活跃,但主要集中在良乡-长阳这一带,阎村和窦店对于市区客户来说,在楼市红利期,需求被迫外溢的时候是认的,但红利一消失,就不再认可这些外围非核心板块了。

尤其是汇豪公园里,已经是准现房了,但说实话,户型很差,位置极偏,几乎不会有非地缘性客户购买。

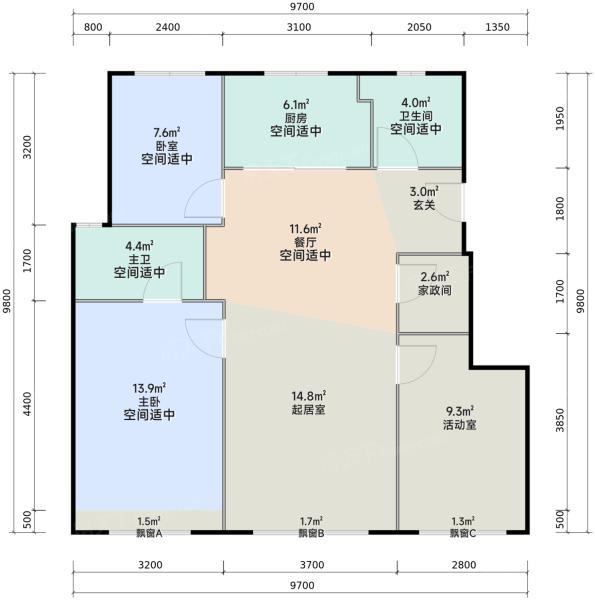

住总·清樾府的位置相对好一点,而且整个昌平南区域的成交情况是2024年全北京最好的几个区域之一,但因为项目周围的小环境不好,所以只能拉低价格来打错位竞争。

不过,在昌平南的大板块内,建发、龙湖等公司的项目已经把购房者的产品期望值拉起来了,因此,被产品教育之后的码农们就不再是以前“有的住”就好的心理,而是逐渐要求“住得好”了。

住总·清樾府99平米户型图,来源:房天下

所以,这3个项目的教训:一是尽量避开板块非核心位置,除非产品能做出极致的性价比;二是没有地段优势的时候,只靠价格并不一定有人买账,因为差产品就意味着未来会有资产的流动性风险,做产品还是要再超前一步。

04

其实,2024年下半年的市场并不算很冷。整个下半年北京市商品住宅成交了近2.2万套,与2022年的市场差不多。

517、930等几轮楼市新政对市场信心的恢复起到了很明显的提振作用。

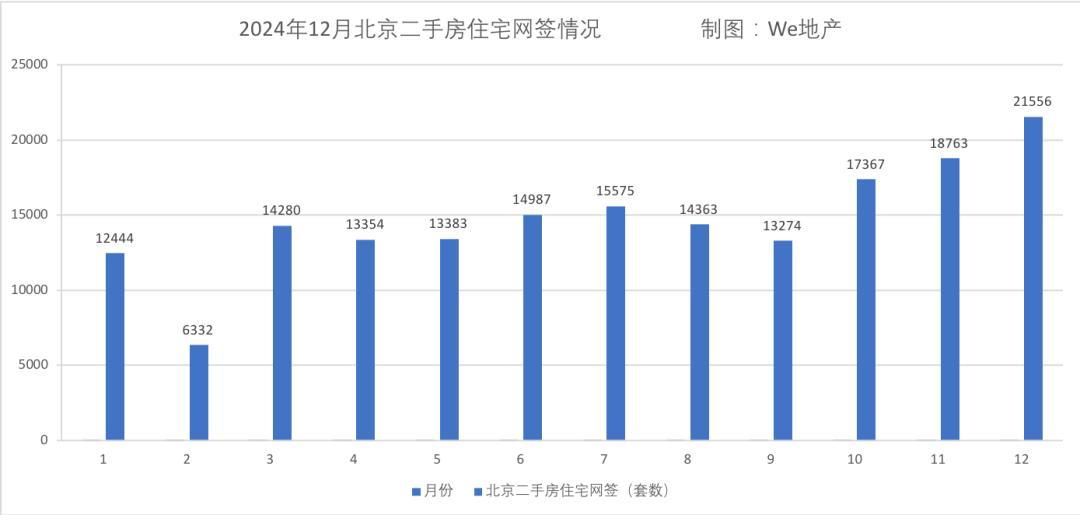

二手房市场是对市场活跃度的最直观反映,2024年全年,北京二手房成交总量为175671套,仅次于2021年的19.11万套,要明显高于2022年(14.1万套)和2023年(15.3万套)。

但二手房与新房成交体量差的拉大,以及新房市场中豪宅成交占比上升,映射了另一个潜在的市场声音:很多人在卖掉自己手上的非优质资产,要么持币过冬,要么换成优质资产。

2024年北京二手住宅网签情况

所以,在这个市场信心不是那么足的过渡阶段,只有两种产品会受欢迎:

一是居住价值比较足的产品,总价不高,但居住氛围很好;

二是兼具地段优势和产品优势只有2万元怎么去弄杠杆炒股,将来能在板块内对同区位产品形成品质碾压,在资产属性端能够胜出的产品。